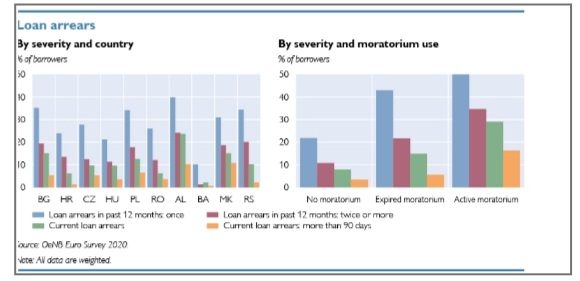

Një studim krahasues i Bankës Qendrore të Austrisë, i bazuar në anketë, tregoi se, gjatë vitit pandemik 2020, familjet huamarrëse në Shqipëri kishin përqindjen më të lartë të moskorrektësisë në pagesën e kredive në banka.

Gati 40% e familjeve huamarrëse në Shqipëri kishin pasur së paku një herë vështirësi për të shlyer këstin e huasë në 12 muajt para anketës. Gjithashtu Shqipëria kishte përqindjen më të lartë të familjeve që kishin vështirësi më shumë se një herë për të shlyer këstet gjatë një viti.

Sipas buletinit periodik të Bankës Qendrore të Austrisë, Shqipëria u rendit e para për numrin e lartë të familjeve huamarrëse që kishin krijuar vonesa deri në 90 ditë për shlyerjen e huave. Studimi tregoi se përqindja e lartë e familjeve, që nuk kanë mundur të shlyejnë së paku një herë kredinë në kohë, i ka penguar ato të përfitojnë në masë nga moratoriumet e bankave gjatë pandemisë për shtyrje të pagesave të kësteve dhe interesave.

Por me gjithë këtë ecuri, 19% e familjeve huamarrëse në Shqipëri, që kishin një kredi për të shlyer, përdoren moratoriumet (shtyrjen e pagesave të kësteve të huave), ndërkohë që në 10 vende të Europës Lindore dhe Qendrore përqindja e familjeve huamarrëse që përfituan nga shtyrja e kësteve të huave ishte më e lartë, në Serbi me 60% dhe Maqedoni me rreth 35%. Në vende të tjera të tilla si Bullgaria, Hungaria, Çekia, Polonia, Rumania dhe Bosnja, përqindja e familjeve huamarrëse, që përdoren moratoriumet ishin më pak se 10%.

Gjatë pandemisë (2020) opsioni i shtyrjes së shlyerjes së kredisë për një periudhë të caktuar kohore ishte i disponueshëm për huamarrësit në të gjitha vendet e Europës Qendrore e Juglindore (EQLJ).

Studimi evidentoi se moratoriumet arritën vërtet tek huamarrësit në nevojë, duke kontribuar në reduktimin e rritjes së mospagimit të kredive gjatë vitit 2020. Në të njëjtën kohë, përdorimi i vazhdueshëm i moratoriumit mund të jetë një tregues për aftësinë paguese, me shumë se për disponueshmërinë e likuiditetit momental.

Ekspertët e studimit këshilluan se në vazhdim, fokusi i bankave dhe politikebërësve do të duhet të zhvendoset nga mbështetja afatshkurtër e likuiditetit në zgjidhje të qëndrueshme ristrukturimi për huamarrësit në vështirësi dhe për këtë mund të shërbejnë leksionet nga kriza globale financiare e vitit 2008.

Pas krizës financiare globale u gjetën shumë mënyra për të lehtësuar kreditë më probleme nëpërmjet reduktimit të raporteve të pagesës ndaj të ardhurave, zgjatja e afateve, rifinancimi i kredisë dhe falja e borxheve./ Monitor

Komente